磷矿涨价的大风吹来,兴发集团、云天化(行情600096,诊断股)等一批股价随之飞扬。

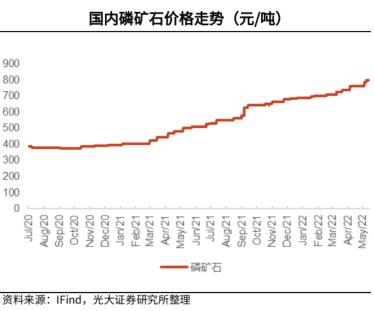

今年5月以来,全国30%品位磷矿平均价格上涨20%,现达到976元/吨左右,创历史新高;如果把时间延长到最后一年,磷矿的涨幅将接近一倍。

至少有三种力量在推高磷矿的价格。

俄乌战争卡住了俄罗斯磷肥出口的脖子,全球供应量减少;同时,俄乌战争带来的全球粮食危机也促进了对化肥的需求;新能源汽车的普及大大增加了磷酸亚铁锂的需求。磷矿作为上游的不可再生资源,更受欢迎。在国内,由于环保和安全问题,中小型磷矿企业被迫出局,整体市场容量减弱。

家里有矿的公司,自然兴奋激动。

兴发集团作为磷化行业的龙头,在最近30次交易中拉出25根阳线,短期累计涨幅64%。今天就来看看吧。这个公司除了矿,还有什么?股价还有多大的上涨空间?

金凤凰飞出大山

“诸城环山,县治崛起于山中”指的是汉明帝夫人王昭君的故乡,也就是现在的湖北省宜昌市兴山县。兴山县距三峡大坝70公里,有156条溪流,蜿蜒在县内3580座山丘中。依托当地丰富的水电和磷矿资源,兴山县于上世纪80年代开始发展磷矿深加工产业,兴发集团的前身兴山化工厂就在此时诞生。但由于山区经济起步晚,基础薄弱,化工厂经营一直举步维艰。转机发生在1995年,公司因三峡工程开工被迫搬迁,于是自筹资金提前建设第二代化工生产基地。通过产品结构调整和工艺升级,公司在产品、规模、设备等方面都有了脱胎换骨的变化。,并已开始在全国磷化工行业崭露头角。1999年,兴发集团获得了国家给予湖北三峡库区搬迁企业的唯一上市指标,在上交所挂牌上市。同年,公司开始对矿产、水电、化工三大领域进行整合重组,在国内首创“矿、电、化”产业链一体化模式。自2001年起,兴发集团在中国多地设立生产基地,在美国、巴西、德国、阿根廷、越南、香港等国家和地区设立区域营销平台,逐步确立了行业领先地位。目前,兴发集团已成为中国最大的精细磷化工企业,连续七年跻身中国企业500强,主导和参与制定、修订了70项国际、国家和行业标准,形成了15大系列591个品种的各类产品,主导产品60%销往全球113个国家和地区。

种粮食的和做电池的都是抢。

磷矿石价格翻了一番。

磷矿是磷化工的基石。自2021年初以来,国内磷矿价格涨幅翻倍,尤其是2022年。据生意社数据,截至目前,国内主流地区30%品位磷矿参考均价约为976元/吨,5月份以来涨幅超过20%。

同时国际粮价高,需求旺盛的草甘膦也需要磷。草甘膦被广泛用于转基因作物。随着全球粮食价格的加速上涨和农作物种植面积的增加,对草甘膦的需求十分旺盛。全球需求叠加的旺季即将到来,草甘膦市场有望保持高景气。磷化工行业具有“粮食安全”和“能源创新”的双重属性,成本压力叠加在日益增长的需求上。今年以来,磷化工产品价格纷纷上涨。在全球能源转型和地缘政治冲突的背景下,拥有自有磷矿的磷化工企业的高景气度有望持续较长时间。

兴发集团家里既有矿又有电。兴发集团的毛利率是行业最好的。兴发集团的磷矿储量、生产能力和开采技术都是行业领先的。公司储备磷矿约4.29亿吨,通过直接或间接持股控制磷矿约3.78亿吨;公司磷矿产能为415万吨/年,预计2022年下半年提升至615万吨/年。磷化工行业是典型的高能耗行业。兴发集团已建成32座水电站,总装机容量17.85万千瓦,4座分布式光伏电站,总装机容量1264千瓦。自发电可以满足一半左右的用电需求,成本仅为0.21元/千瓦时,远低于购买电价的0.42元/千瓦时。公司用自产黄磷生产草甘膦,用草甘膦副产物氯甲烷生产有机硅,用有机硅副产物盐酸反哺草甘膦。两者互相提供原料,既环保又经济。公司作为磷化工行业龙头,在多个细分行业处于行业领先地位,盈利能力有望持续提升:公司目前黄磷产能超过16万吨/年,居国内第一,精细磷化工产能约20万吨/年,包括五磷酸钠、六偏磷酸钠、三聚磷酸钠等。,其中六偏磷酸钠产能居世界第一,三聚磷酸钠产能居中国第一。磷肥方面,公司磷酸一铵和磷酸二铵产能分别为20万吨/年和80万吨/年,此外,复合肥产能为10万吨/年,湿法磷酸产能为68万吨/年,精磷酸产能为10万吨/年。硫酸和40万吨/年磷酸装置二期工程已于2021年8-9月竣工并开工。此外,公司参股的河南兴发和邢星蓝田的复合肥产能分别为38万吨/年和40万吨/年。公司草甘膦产能居全国第一,约18万吨/年。子公司内蒙古兴发现另有5万吨/年草甘膦产能正在建设中,预计2022年第三季度投产。草甘膦原料方面,公司自有黄磷、盐酸等原料,子公司泰生拥有10万吨/年甘氨酸产能。公司现有有机硅单体设计产能36万吨,形成15万吨硅橡胶、3万吨密封胶、2万吨硅油的下游产能;此外,公司正在建设40万吨有机硅单体产能,计划2023年投产。湿化学品方面,子公司兴福引领电子行业。建成了3万吨/年电子级磷酸、2万吨/年电子级硫酸、3万吨/年电子级蚀刻液的生产能力。在建的7万吨/年IC级硫酸、1万吨/年电子级双氧水等项目预计2022年投产。另一家合资企业李猩电子15000吨/年集成电路氢氟酸工厂也已建成投产。据浙商证券(行情601878,诊断股)预测,从用电量来看,公司黄磷和草甘膦的生产成本将分别比同业低2058元/吨和761元/吨;副产物草甘膦氯甲烷的回收可降低有机硅生产成本约1400元/吨,随着新增产能,成本有望进一步降低。与没有磷矿和合成氨产能的磷肥企业相比,我公司磷铵生产成本低于500元/吨。随着后续硫酸装置的投产,生产成本将进一步降低。得益于良好的成本控制能力,兴发集团综合毛利率居同行业首位。

主要磷化工企业毛利率较产能扩张打开业绩增长空间。随着草甘膦、黄磷、磷肥、湿法电子化学品等产品的持续景气,以及新合成氨、磷矿项目的陆续投产,助推磷肥的产销,兴发集团的业绩也得到大幅提升。2021年,公司实现营收236.07亿元,同比增长28.88%,净利润42.47亿元,同比增长583.58%,业绩再创新高。2022年一季度,公司实现营收85.75亿元,同比增长90.65%,净利润17.23亿元,同比增长384.07%,扣非归母净利润17.17亿元,同比增长389.6%。卓创资讯数据显示,兴发集团主要产品草甘膦、黄磷、有机硅2022Q1均价分别为7.24万元/吨、3.32万元/吨、3.14万元/吨,同比上涨143%、99%、67%。2022年一季度,兴发集团净利率为24.68%,同比上升16.12个百分点。公司盈利能力在同行业遥遥领先,但估值最低。截至6月13日收盘,动态市盈率只有7倍左右。

主要磷化工企业2022年利润及估值对比,公司共有16个项目,其中内蒙古兴发5万吨/年草甘膦项目预计2022年三季度建成投产,后坪磷矿200万吨/年采矿项目预计2022年下半年建成投产,内蒙古兴发40万吨/年有机硅单体项目预计2022年底建成投产2021年,公司携手华友钴业进军磷酸亚铁锂,计划建设50万吨/年磷酸亚铁锂、50万吨/年磷酸亚铁锂及相关配套项目。兴业是磷化工龙头,华友钴业积极布局锂资源,磷锂优势互补。子公司兴福电子,现在部分湿法电子化工产品已经达到G4、G5水平,并成功供应给多家下游知名半导体厂商。2021年底,兴福电子成功引入国家大基金等多家战略投资者。在地缘政治冲突和粮食危机下,草甘膦和磷肥有望迎来景气周期。预计海通国际公司2022-24年净利润分别为60.21(增长335%)、65.12(+344%)和70.26亿元,对应的EPS分别为5.42元、5.86元和6.32元。

摘要

磷化工具有“粮食安全”和“能源创新”的双重属性。在环保和供给侧改革的影响下,资源壁垒是稳定的。

从业绩完成情况来看,兴发集团未来可以赚五种钱:1。赚磷矿涨价。2.赚国内外差价的钱。3.从生产成本的差价中挣钱。4.赚磷化工产品涨价的钱。5.赚可以自主支配的钱,新能源普及率可以提高。兴发集团在磷矿和水电行业有自己的核心资源,业绩确定性很高。虽然其股价自4月低点后持续上涨,但估值仍处于低位。中期来看,公司业绩和估值都可能有所提升。在过去的90天里,共有19家机构给出了评级,其中15家机构给出了买入评级,4家机构给出了增持评级。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

“在手机上申请装修消费贷款,几千元的资金几秒钟就到账,消...

证券时报·E公司消息,企业查APP显示,6月13日,北京...

本报讯6月,谯城区经信局结合“工业企业复工复产达产专班”...

6月10日晚间,ST众泰披露定增预案。拟募集资金总额不超...